English

English

Fernando Nogueira da Costa | No GGN

Segundo o Censo 2010 do IBGE, o Brasil tinha cerca de 11,4 milhões de pessoas morando em favelas. Cerca de 12,2% delas (ou 1,4 milhão) estavam no Rio de Janeiro. Considerando-se apenas a população desta cidade, 22,2% dos cariocas, ou quase um em cada quatro, eram moradores de favelas. Mas, naquele ano, Belém era a capital brasileira com a maior proporção de pessoas residindo em ocupações desordenadas: 54,5%, ou mais da metade da população. Salvador (33,1%), São Luís (23,0%) Recife (22,9%) e o Rio (22,2%) vinham a seguir. Atualmente, estima-se em 13,6 milhões de pessoas morarem nas favelas.

Em 2017, foi registrada a carência de 7.770.227 UH como déficit habitacional.

A primeira inadequação habitacional é a ausência, no domicílio, de banheiro de uso exclusivo dos moradores, ou seja, um cômodo com instalações sanitárias e para banho, cujo uso, no cotidiano, não é compartilhado com moradores de outros domicílios. Essa inadequação atingia, em 2018, 2,8% da população, mas esse percentual era de 8,5% entre a população com rendimento domiciliar per capita inferior a US$ 5,50 PPC por dia, segundo a PNAD Contínua.

A segunda inadequação consiste na utilização de materiais não-duráveis nas paredes externas do domicílio. Nesse critério, são considerados adequados os domicílios cujas paredes externas foram construídas predominantemente de alvenaria (com ou sem revestimento), de taipa revestida, ou de madeira apropriada para construção, e são classificados como inadequados os domicílios com paredes de taipa não-revestida, de madeira aproveitada (como tapumes ou madeira retirada de pallets) e de outros materiais. Em 2018, 1,1% da população residia em domicílios com paredes de materiais não-duráveis. Essa proporção atingia 2,8% na população com rendimento domiciliar per capita inferior a US$ 5,50 PPC por dia.

A terceira inadequação domiciliar é o adensamento domiciliar excessivo, definido como uma situação onde o domicílio tem mais de três moradores para cada cômodo utilizado como dormitório. Essa inadequação obteve os percentuais mais elevados em 2018: 5,6% para a população em geral e 14,5% para a população com rendimento domiciliar per capita inferior a US$ 5,50 PPC por dia.

A última inadequação examinada é o ônus excessivo com aluguel, situação quando o valor do aluguel iguala ou supera 30% do rendimento domiciliar. Esse elevado comprometimento da renda com o aluguel impede o acesso dos moradores a outras necessidades básicas. Os percentuais registrados para essa inadequação foram de 4,8% da população em geral e 8,7% para a população com rendimento domiciliar per capita inferior a US$ 5,50 PPC por dia.

Quando olhamos exclusivamente para a população residente em domicílios alugados, as proporções de ocorrência de ônus excessivo com aluguel chegavam a 28% na população em geral e 56,2% na população com rendimento domiciliar per capita inferior a US$ 5,50 PPC por dia.

O ônus com aluguel dobrou em dez anos por conta de a elevação dos preços dos imóveis arrastar o valor de seu arrendamento. Cerca de 1,5 milhão de famílias a mais passaram a enfrentar dificuldades para cumprir o pagamento mensal por conta de sua moradia alugada, 91,7% delas com renda de no máximo três salários mínimos.

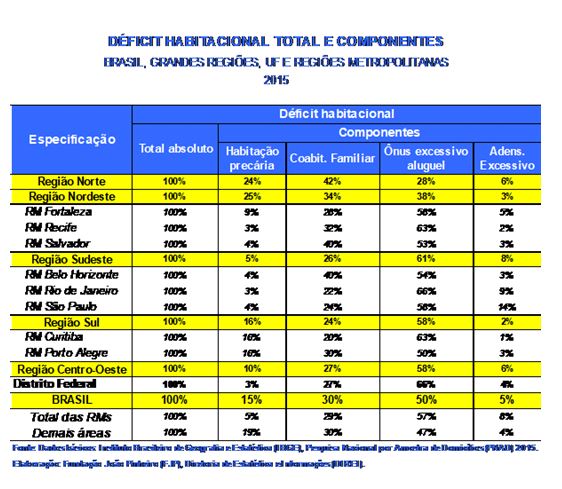

Pela tabela acima com os componentes do déficit habitacional em 2015 por regiões e metrópoles, observa-se o ônus excessivo com aluguel representar de mais da metade a 2/3 (casos de Rio de Janeiro e Distrito Federal) do déficit nas metrópoles. A coabitação representa a média de 30% no Brasil, mas mais de 40% em Belo Horizonte, Salvador e na Região Norte. Em Curitiba, as casas são maiores ou as famílias menores. A habitação precária é menor (entre 3% e 4%) nas metrópoles do Sudeste, além de Salvador e Recife.

Quanto às faixas de renda mensal familiar dos inclusos no déficit habitacional, no nível de Brasil, eram 84% até 3 salários mínimos, 9,7% mais de 3 a 5, 5% mais de 5 a 10, 1,4% mais de 10. Então, 6,4% daqueles com problema habitacional estão entre os 10% mais ricos do país. O restante 93,6% é composto de famílias com renda menor de 5 salários mínimos. Em geral, a política habitacional as concede financiamento com recursos subsidiados do FGTS. O crédito imobiliário com fonte em 65% dos depósitos de poupança é uma exigibilidade direcionada geralmente para os 10% mais ricos com renda acima de 5 salários mínimos. É a “solução de mercado” não subsidiada para a classe média de renda mais elevada.

Em 2020, haverá́ R$ 65,5 bilhões em recursos do FGTS para o financiamento habitacional no país. Os juros estão hoje em 5% ao ano para a faixa 1,5 (renda mensal bruta de até R$ 2,6 mil), 5,5% a 7% para a faixa 2 (renda de até R$ 4 mil) e até 9,16% na faixa 3 (renda máxima de R$ 9 mil) do programa Minha Casa Minha Vida (MCMV). Na faixa 1, os recursos no Orçamento Geral da União (OGU) de 2020 são suficientes só para a execução das unidades já́ contratadas, mas não para novas contratações pelo governo neoliberal.

A PNAD Contínua estimou a existência de 71 milhões de domicílios no Brasil em 2018. No País, os domicílios próprios de algum morador já pagos representavam 66,7% (47,4 milhões), enquanto 5,9% (4,2 milhões) eram próprios de algum morador, mas ainda estavam sendo pagos. Os domicílios alugados respondiam por 18,1% do total (12,9 milhões); os cedidos representavam 9,1% (6,4 milhões); e aqueles em outra condição, como, por exemplo, nos casos de invasão, totalizavam 0,2% (131 mil). Portanto, quase ¾ dos domicílios são ocupados pelos proprietários.

Crédito hipotecário é uma modalidade na qual o devedor pode dar como garantia um imóvel, se esse estiver livre de encargos ou outras hipotecas. Esse tipo de crédito confere aos bancos uma maior garantia de pagamento, tendo o direito de ficar com o bem hipotecado em caso de incumprimento do devedor.

O atual governo brasileiro, constituído por pessoas colonizadas culturalmente e submissas aos EUA do Trump, pensa macaquear o crédito hipotecário de lá ao adotar aqui medidas para facilitar o uso do imóvel próprio como garantia. Objetiva destravar a oferta de empréstimos mais baratos ao melhorar as condições de recuperação de colaterais, uma justificativa dos banqueiros para o spread bancário.

O ativo imobiliário seria alienado para uma Central de Garantias Imobiliárias – uma empresa privada a ser criada pelo próprio mercado – para fazer a gestão das garantias. Sinalizaria aos bancos qual é o valor do ativo de determinado cliente possível de ser alienado em contrapartida a um empréstimo. Com a diferença entre o montante devido em um empréstimo e o valor do ativo cedido como colateral, o cliente poderia contratar novas operações.

O diagnóstico neoliberal é, hoje, a propriedade dos imóveis estar subaproveitada como fonte de liquidez e de acesso a crédito mais barato. Quem financia a compra de sua casa, atualmente, não consegue atrelar esse bem a nenhuma outra linha de empréstimo até quitá-la, mesmo se o imóvel se valorizar em ciclo expansivo.

Estimativas gananciosas sugerem haver um mercado potencial de R$ 500 bilhões no Brasil para esse tipo de crédito, designado como “home equity” pelos neocolonizados de O Mercado. A modalidade tinha um estoque de apenas R$ 10,6 bilhões até o fim de novembro de 2019, segundo dados da ABECIP.

O imóvel dá segurança ao credor. Para o devedor, sua hipoteca incentiva maior endividamento em nome de sua empresa ou para consumismo. Ele se sujeita, então, às agruras da inadimplência com a quebra da empresa ou a perda de ocupação, sem renda para cumprir o serviço da dívida. Arrisca-se a perder a casa de sua família.

Em caso de inadimplência, a retomada do imóvel residencial pelo banco credor do financiamento é uma prática norte-americana. Porém, no Brasil, o processo de despejo familiar e posterior leilão costuma travar na Justiça. Não se tem, aqui, a tradição da impessoalidade quanto a contratos em casos envolvendo dinheiro como há nos Estados Unidos. Perante uma população mais pobre e ignorante, em termos de Educação Financeira, dado o poder econômico desigual entre o banco e o inadimplente, juiz brasileiro tende muitas vezes a fazer justiça social por conta própria. Se os submissos trouxerem essa “ideia de fora do lugar” (crédito hipotecário e despejo familiar), para cá, ainda mais desumano será o capitalismo daqui.

DICA: assistir “99 Casas” [99 Homes – direção de Ramin Bahrani] na Netflix sobre despejos de famílias norte-americanas em função da inadimplência em crédito hipotecário.

As opiniões expressas no artigo são de responsabilidade pessoal do autor.

* Fernando Nogueira da Costa é professor titular do IE-UNICAMP. Autor de “Métodos de Análise Econômica” (Editora Contexto; 2018). http://fernandonogueiracosta.wordpress.com/ E-mail: Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo.

O Instituto de Economia da UNICAMP foi criado em 1984 e tem por finalidade a promoção do ensino e da pesquisa na área de Economia.

O Instituto de Economia da UNICAMP foi criado em 1984 e tem por finalidade a promoção do ensino e da pesquisa na área de Economia.