English

English

Fernando Nogueira da Costa*

O estudo de caso realizado pela reportagem de Leila Abboud e Arash Massoudi (Financial Times apud Valor, 29/01/2019), intitulada “Sem um grande negócio, AB InBev se desvaloriza”, propicia uma reflexão sobre a transição de banqueiros de negócios, tal como o atual czar do Ministério da Economia do Brasil, para exploração financeira do mercado de bens e serviços. Eles se dão melhor explorando diretamente o negócio de multiplicar dinheiro com o próprio dinheiro em vez de produzir e vender mercadorias para acumulação de dinheiro com geração de emprego e renda para trabalhadores.

A distribuidora Garantia foi comprada, em 1972, pela sociedade entre um operador de open-market e um dono de corretora. Foram financiados por um amigo ex-banqueiro. Ele lhes emprestou 1 milhão de dólares para a alavancagem financeira. O nascente grupo Garantia cresceu no mercado através de telefonemas em uma mesa de open.

Em absoluto sigilo o Garantia começou, em 1982, a comprar papéis das Lojas Americanas. Através da transação, o Garantia adquiriu 20% do volume de ações em Bolsa, atingindo o controle total com 63% das ações das Lojas Americanas dois anos mais tarde. Em três anos, vendeu 19% da companhia e recuperou os US$ 23 milhões investidos, sem perder o controle com 43% dela, então cotada a US$ 1 bilhão em Bolsa.

Em 1989, o Garantia arrematou em 60 dias o maior volume das ações da Brahma disponíveis no mercado. Terminada essa fase estratégica, o banco partiu para a negociação direta com o presidente da companhia. Ele detinha 33% do capital votante, através de uma holding. A necessidade de investir grandes somas na modernização das unidades e na ampliação da capacidade produtiva levou à sociedade entre a Brahma e o Garantia. Este banco de negócios deveria entrar com o aporte de capital, para a implantação do programa de investimentos, sem a Brahma se endividar.

Quando adquiriu o controle da Brahma, em novembro de 1989, a capitalização em mercado era de US$ 280 milhões. Cinco anos após, era 10 vezes maior, com uma taxa de retorno composta de 50% ao ano. Dez anos depois, houve a associação com a maior competidora, a Antarctica, formando a Ambev. Posteriormente, com sua venda para a InBev, com sede na Bélgica, a maior cervejaria mundial em termos de vendas, ela se tornou a proprietária da brasileira AmBev, a maior cervejaria do país. No entanto, colocou entre seus dirigentes os brasileiros acionistas controladores da AmBev.

O grupo Garantia costumava convidar sócios do banco e mesmo estrangeiros para montar uma espécie de consórcio para a aquisição de empresas. O banco não detinha, isoladamente, o controle de nenhuma empresa.

Outra característica diferenciada do grupo é ele não comprar participações tendo em vista apenas os dividendos com distribuição de lucros, por exemplo, na venda de bebidas. Fazia os negócios com o objetivo de assumir, de fato, a administração com uma estratégia própria. Isso implicava na aquisição da maioria do capital.

Para usar o dinheiro de outras pessoas em benefício próprio é preciso tomá-lo emprestado para sua alavancagem financeira. Além do endividamento, existe outra maneira: usar o mercado de ações, captando dinheiro via participação acionária.

Precisa-se de dinheiro para implementar uma ideia de um negócio relativamente promissor. Pode tomar emprestado ou pode conceder participação acionária. Procura alguns endinheirados, apresenta a ideia, e convence a eles arriscarem algum dinheiro como associados no empreendimento.

Os investidores vão se tornar coproprietários do negócio juntamente com o proponente ainda em uma empresa de capital fechado. Se o negócio tiver sucesso, cada um colherá sua participação proporcional nos lucros. Se o negócio fracassar, cada um perde seu dinheiro. O ganho do fundador é sem colocar muito dinheiro no negócio ficar com direito à sua participação acionária ao realizar todo o trabalho de gestão. Os outros são simplesmente os capitalistas investidores.

Desse modo, o grupo fundador (tipo 3G) lança o seu negócio através do uso do dinheiro de outros acionistas. Se o empreendimento for bem-sucedido, chega o momento quando os sócios vão querer colher alguns ganhos de capital em dinheiro. Para tanto, pode abrir o capital da empresa para outros acionistas. Pode desmembrar as ações originais em milhares de ações com um valor equivalente e vender parte minoritária das ações pela cotação atribuída pelo mercado a partir do preço de lançamento.

O grupo fundador segura algumas ações em tesouraria com o objetivo de as usar no lugar do dinheiro para pagar na compra de outras companhias menores para o seu empreendimento em crescimento. O arranjo acionário interno da nova corporação é projetado de maneira o grupo manter a metade das ações. O resto é oferecido ao público por preço aceitável para cada ação. Deduzindo as comissões dos corretores e outros custos, a corporação termina com novo capital de giro e estabelece um novo valor de mercado elevado para a companhia e para a sua participação acionária nela. Antes da abertura de capital e aquisição de outras, ela era apenas uma organização pequena de valor duvidoso — na realidade, sem nenhum valor de mercado conhecido.

Após, a holding passa a ser proprietária de milhares de ações avaliadas no mercado de balcão e por flutuações subsequentes na bolsa de valores. Os sócios podem vendê-las a qualquer momento propício e cair fora do negócio como milionários ou partir para adquirir outras companhias, por exemplo, no ramo de cervejarias, companhias grandes, internacionais, algumas maiores em relação à própria original. Para comprá-las, oferece as ações da própria companhia como pagamento ou coloca as ações como garantia para os empréstimos.

Quanto mais alto o valor de mercado, mais valiosas seriam essas ações para seus propósitos. Para elevar o preço de mercado, as companhias adquiridas, antes independentes e representadas pelo “valor contábil”, podem passar a valer aquilo cujos investidores acreditam ou esperam (ou rezam) para ela valer no futuro. Divide a holding em empresas independentes para criar ações para elas, vender algumas destas ações para o público, e deixar o mercado inflar o seu valor. Todo o negócio custa quase nada além do gasto puramente administrativo e burocrático envolvido em emissões de ações.

Se o preço das ações de uma grande concorrente é baixo o suficiente de maneira poder comprar uma participação acionária controladora relativamente barata, é possível tomar empréstimos para sua aquisição, usando as próprias ações em forte alta para dar suporte ao seu crédito. Para se livrar da dívida, transfere-a para os livros contábeis da companhia adquirida. Divide a comprada em corporações separadas ao longo das linhas de produtos naturais da empresa, por exemplo, marcas de cerveja. O dinheiro obtido pela venda pública de suas ações pode ser suficiente para pagar toda a dívida transferida originalmente para os livros contábeis da companhia comprada – e dividida. Adquire uma empresa gigantesca sem usar, no fim das contas, dinheiro da própria holding.

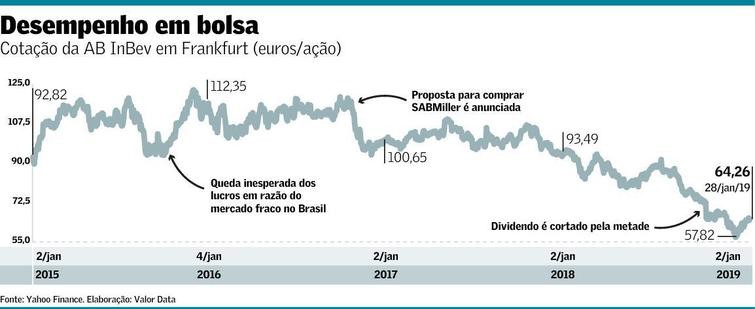

A tática do brasileiro 3G de fazer aquisições alimentadas por dívida, seguidas por um corte implacável de custos para pagar pelo próximo “takeover”, encalha quando os investidores se assustam com o enorme endividamento da AB InBev: US$ 109 bilhões. O novo desafio passa a ser como administrar as dívidas da companhia, enquanto muda a cultura da AB InBev, voltada para os negócios e o aumento das eficiências, para uma propaganda de convencimento das pessoas a beber mais – e ela vender as bebidas.

As bonificações dos executivos estavam sempre atreladas ao desempenho da ação. O preço da ação é hoje metade do pico de € 122,50 alcançado logo depois da aquisição da SABMiller. Com a queda de quase 40% em seu preço no ano de 2018, deu-lhes um sentimento de risco de pauperização. A relação entre preço da ação e lucro caiu para nível não visto desde 2012, ficando abaixo da concorrente Heineken.

Aquele negócio foi o ápice de três décadas de fusões e aquisições alimentadas por endividamento lideradas pelos bilionários por trás da 3G Capital. Eles consolidaram a fragmentada indústria cervejeira global, ficando responsável pela venda de uma em cada quatro cervejas no mundo. Mas o negócio sobrecarregou a InBev de dívidas e não entregou o lucro prometido pelo crescimento de volume de bebidas vendidas.

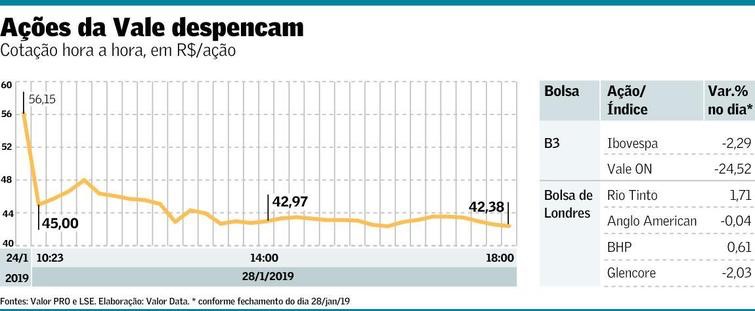

Depois do rompimento de sua barragem de rejeitos em Brumadinho (MG), a Vale perdeu R$ 72,8 bilhões em valor de mercado, após o recuo de 24,52% de suas ações. Foi seu pior desempenho em um dia da história. Essa perda de valor equivale, por exemplo, à avaliação de mercado da Suzano (R$ 67 bilhões), a maior produtora de celulose de eucalipto do mundo. A mineradora perdeu o posto de terceira companhia mais valiosa da B3: estava atrás de Petrobras e Itaú́ Unibanco e ficou abaixo da Ambev e Bradesco. De imediato, o recuo das ações da mineradora levou a perdas de cerca de R$ 16 bilhões na participação dos fundos de pensão de funcionários de empresas estatais.

Entendeu o risco da proposta de regime de capitalização para a Previdência dos trabalhadores acima de 5 salários mínimos? A casta dos mercadores ultraliberais de bancos de negócios, agora no comando do Poder Executivo, sonha em transformar a economia de endividamento brasileira em economia de mercado de capitais para enriquecer ainda mais com jogadas como essa. Aproveita-se do mundo de simulação especulativa, habitado não por gente a ser persuadida a acreditar, mas por gente em busca de uma desculpa por acreditar.

Fonte: Valor, 28/01/2019

* Fernando Nogueira da Costa é Professor Titular do IE-UNICAMP. Autor de “Métodos de Análise Econômica” (Editora Contexto; 2018). http://fernandonogueiracosta.wordpress.com/ E-mail: Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo..

"As opiniões expressas no artigo refletem as posições pessoais do autor."