English

English

Fernando Nogueira da Costa | No GGN

O lema econômico adotado no Brasil é: “tripé macroeconômico acima de tudo, neoliberalismo acima de todos”. A imposição midiática da política econômica neoliberal perdura desde o ano 2000, quando sob a presidência de Armínio Fraga no Banco Central do Brasil e Pedro Malan no Ministério da Fazenda se mudou o regime de banda cambial para o de câmbio flutuante. Os juros passaram a ser arbitrariamente fixados por tecnocratas para se atingir uma meta inflacionária. Ambos regimes imporiam uma disciplina governamental. A política fiscal de alcançar um superávit primário ficou subordinada, desde então, às intempéries do câmbio e do juro.

Ambos eram indexadores relevantes da dívida pública, em boa parte dolarizada, antes do governo Lula. Embora este tenha conseguido um feito (“desdolarização do endividamento”), junto com a acumulação de reservas cambiais, sabiamente aproveitando o boom de commodities com uma correta política externa para ampliação dos mercados para produtos brasileiros, houve uma falha crucial no comando econômico durante o governo social-desenvolvimentista.

A paranoia da esquerda de superestimar a importância de banqueiros, em conjunto com o espírito de negociação sindicalista, talvez ambos tenham levado à nomeação do banqueiro internacional Henrique Meirelles. Assumiu a presidência do Banco Central com “carta-branca” para nomear sua diretoria. Os economistas neoliberais, inclusive egressos da PUC-RJ, mantiveram seu controle.

Efeito disso foi, em lugar de uma política econômica com coordenação de todos seus instrumentos – política monetária, política cambial, política fiscal e controle de entrada e saída de capital –, manteve-se a continuidade da submissão da política fiscal às demais, controladas pelo Banco Central. A Presidenta Dilma tentou mudar isso e foi golpeada. O conservadorismo do golpista se consagrou na expressão: – “Tem de manter isso aí, viu?”

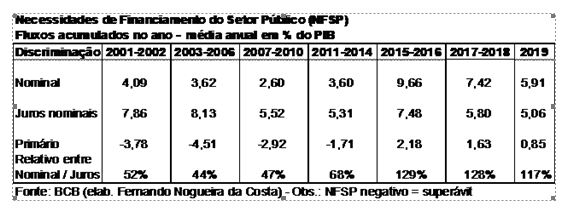

A submissão da política fiscal aos arbitradores dos juros ficou demarcada ao longo das últimas duas décadas. Os fluxos acumulados de juros nominais, determinantes das Necessidades de Financiamento do Setor Público (NFSP: déficit nominal), se elevaram dos dois últimos anos FHC (2001 e 2002) com média de 7,86% do PIB para os quatro anos do primeiro mandato de Lula com média de 8,13% do PIB.

Mesmo assim, com a política fiscal austera da gestão Palocci, a média do déficit nominal caiu, respectivamente, de 4,09% do PIB para 3,62% do PIB. Isso ocorreu graça à política de aperto fiscal: o superávit primário aumentou de 3,78% do PIB para 4,51% do PIB. Então, esse esforço social serviu para pagar os maiores encargos financeiros determinados pela política de juros autônoma do Banco Central.

Durante o primeiro mandato de Lula, os dirigentes social-desenvolvimentistas dos bancos públicos foram o contraponto à política monetária “independente”. Os neoliberais aumentavam o juro básico para abortar as tentativas de retomada do crescimento, transformando-as em curtos “voos-da-galinha”.

Então, usávamos o crédito direcionado ao financiamento habitacional, na Caixa, à infraestrutura, no BNDES, e ao agronegócio, no Banco do Brasil, para evitar a recessão desejada sempre pelos neoliberais. Visavam evitar “o pleno-emprego inflacionário” e impor uma disciplina aos sindicalistas na barganha salarial. A prioridade deles é sempre “combater à inflação acima de tudo, evitar a eutanásia dos rentistas acima de todos”.

No segundo mandato de Lula, quando houve a crise internacional, os encargos financeiros da dívida pública caíram para a média anual de 5,52% do PIB, permitindo a queda do superávit primário para a média 2,92% do PIB. Mesmo assim o déficit nominal foi reduzido para a média de 2,60% do PIB.

A “Cruzada da Dilma” contra os juros mais elevados do mundo foi durante seu primeiro mandato. Os encargos com juros nominais caíram ainda mais um pouco (5,31% do PIB). Porém, como os superávits primários foram cadentes até o déficit (-0,57% do PIB) em 2014, a média terminou em 1,71% do PIB. Com isso, o déficit nominal se elevou em um ponto percentual do PIB para 3,60%. Nenhum absurdo para justificar o golpismo.

Nomeando, equivocadamente, um Ministro da Fazenda de outra corrente de pensamento e sofrendo sabotagem com “pautas-bombas” do PMDB, Dilma praticamente não governou após sua reeleição. Os encargos financeiros com juros nominais foram para 7,48% (média 2015-2016), o déficit primário de 2,47% do PIB não conseguiu se contrapor à arbitrariedade e o déficit nominal foi para 9,66%.

O golpista Temer e seu ministro da Fazenda, o ex-presidente do Banco Central sabotador da política social-desenvolvimentista, impuseram um absurdo “teto de gastos” e a reforma trabalhista expropriadora de direitos. No entanto, não conseguiram um superávit primário. O déficit médio foi de 1,63% do PIB e apesar dos juros terem caído, de maneira atrasada, com o fim da longa estiagem e da consequente inflação de alimentos, desde 2013, para 5,80% do PIB, o déficit nominal médio ficou em 7,42%.

Com todo o paranoico ajuste fiscal em busca do Estado Mínimo, o ultraliberal ex-banqueiro de negócios da vez no comando do ministério da Economia, obtendo um déficit primário de 0,85% do PIB em 2019, não conseguiu compensar os encargos de 5,06% do PIB. Isto apesar do neto do guru dessa corrente ideológica, na direção do Banco Central do Brasil, finalmente ter baixado a Selic para o menor nível histórico. O déficit nominal caiu um ponto e meio percentual para 5,91% do PIB em 2019.

A soma dos juros nominais com o resultado primário, seja negativo (superávit), seja positivo (déficit), resulta no déficit nominal (NFSP). Calculando o relativo entre o déficit nominal e os juros nominais, verifica-se o contrabalanço da obtenção de superávit ou déficit primário por cada gestão fazendária.

A variável independente é estipulada pelo arbítrio dos juros impositivos dos encargos financeiros. Os menores déficits nominais foram alcançados nos governos social-desenvolvimentistas (2003-2014). Embora tenha sofrido com os mais elevados encargos (8,13% do PIB) no primeiro mandato de Lula, a maior austeridade levou ao menor relativo entre déficit e juros nominais, em média de 44%, pouco abaixo do segundo mandato com média de 47%.

Esse relativo quase dobrou a partir de 2015 com o choque desmesurado dos juros. Houve sua elevação de sete pontos percentuais, desde abril de 2013, até o patamar de 14,25%, em julho de 2015. Aí permaneceu durante quinze meses até o início atrasado (em relação à queda da inflação desde fevereiro) da tendência de queda em outubro de 2016. A Selic anualizada base 252 (dias úteis) ficou no patamar de 6,4% por 16 meses entre abril de 2018 até julho de 2019, apesar de, nos cinco primeiros meses de 2018, o IPCA 12 meses ter ficado na média de 2,8%.

O ano passado terminou com IPCA anual em 4,32% e a taxa de juro básica em 4,5% aa. No primeiro mês do ano corrente o IPCA mensal ficou em 0,35%. A Selic mensal de 0,38% resultou em um juro real de apenas 0,03%. O rendimento dos depósitos de poupança em termos reais ficou negativo em -0,09%. O Ibovespa, mesmo com o surto emigratório da renda fixa para a renda variável de mais de um milhão de investidores Pessoas Físicas, no último ano e meio, terminando 2019 com 1,7 milhão, viu a bolha de ações se esvaziar com o resultado negativo no fim de janeiro até o dia 30 em -0,45%.

O Mercado está pautando a diretoria do Banco Central do Brasil baixar o juro básico para 4,25% aa. Parece já estar comprado em dólares, porque o Dólar Mercado obteve o segundo maior ganho real no mês (5,8%), só perdendo para o ouro (7,2%). Os especuladores, “agora quando a bolsa de valores está cara”, se dirigirão para a dolarização ou para inflar uma bolha imobiliária?

“Política monetária é como mola, serve para puxar, mas para impulsionar não é de grande valia”. Esta sabedoria da profissão, ou melhor, dos economistas bem formados, é de grande valia para a análise da atual conjuntura. “Você pode levar o cavalo à fonte, mas não pode obrigá-lo a beber, assim como pode dar liquidez à economia, mas não consegue expandi-la”.

A arma da taxa de juro é um instrumento muito poderoso para ficar em mãos de economistas. Serve para abater uma economia com sua elevação desmesurada, mas sua negativação pouco serve para retomar o crescimento.

A política monetária é assimétrica. Ela é como corda: “você laça o touro, mas se ele se volta contra você, ela não serve para retrocedê-lo”. Depois da depressão e da desalavancagem financeira, a sociedade brasileira está padecendo agora da fase de “empurrar corda”. Não há nenhum projeto produtivo para retomar a alavancagem.

A lição para o Congresso Nacional refletir, quando chegar a hora da votação de concessão ou não de independência formal à diretoria do Banco Central do Brasil, é o risco social enorme de deixar uma equipe de tecnocratas, na prática nomeados por O Mercado, ficar com o poder de controlar toda a economia com sua arbitrária política monetária. “É como segurar um tigre por seu rabo!”

As opiniões expressas no artigo são de responsabilidade pessoal do autor.

* Fernando Nogueira da Costa é professor titular do IE-UNICAMP. Autor de “Métodos de Análise Econômica” (Editora Contexto; 2018). http://fernandonogueiracosta.wordpress.com/ E-mail: Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo.