English

English

Alguns cientistas estão empenhados em conhecer os fatores racionais e emocionais capazes de levar os indivíduos a gastar ou investir. Áreas distintas da ciência estão somando conhecimentos para estruturar o campo de estudo destinado a cumprir essa tarefa: a Neuroeconomia. Ela é resultado da união de ferramentas de investigação e conhecimentos da Psicologia, da Economia e da Neurologia. Esta tem sofisticados aparelhos de diagnóstico por imagem ou tomografia, por ressonância magnética funcional e/ou por eletroencefalograma portátil, em forma de capacete com eletrodos para mapear o funcionamento do cérebro sob determinados estímulos.

Ofereci, no semestre passado, um curso eletivo para alunos do último ano de graduação de Economia pela Unicamp para divulgar ensinamentos sobre a cultura financeira. São conhecimentos a respeito das formas de acumulação e manutenção de riqueza através da seleção de carteira de ativos. Ensinei técnicas de planejamento financeiro da vida pessoal até a aposentadoria, para substituir a renda do trabalho pela renda do capital financeiro e/ou imobiliário. É uma necessidade para todos os profissionais cujos vencimentos superam o teto do INSS (R$ 5.840 em 2019) com o objetivo de manter seu padrão de vida durante a aposentadoria.

Os alunos adquiriram uma educação financeira a respeito de rendas do trabalho, do capital produtivo, do capital financeiro, do capital imobiliário. Aprenderam rudimentos de neuromarketing para prevenções contra os impulsos emocionais para consumir. Obtiverem conhecimentos de Neuroeconomia ou psicologia dos investidores, finanças comportamentais. Discutirmos o que seria a economia da felicidade ou da boa vida. Na avaliação final, solicitei de cada aluno um planejamento financeiro da vida pessoal e/ou familiar, inclusive no período da aposentadoria.

A ideia era o estudante planejar suas finanças até a fase inativa, considerando períodos quando poderão ocorrer cenários com as seguintes características:

1. cenário de retomada de crescimento, com taxas de inflação, juros e câmbio declinantes e Ibovespa ascendente;

2. cenário de estabilização, com estabilidade nas taxas de inflação e de juros, taxa de câmbio declinante, Ibovespa volátil, mas ainda com tendência ascendente;

3. cenário de instabilidade, onde todas as taxas estarão ascendentes, mas o Ibovespa flutuará com tendência de queda.

O desafio era ninguém conhecer, com grau de certeza confiável, as durações desses ciclos. Tinha de simular seu orçamento doméstico a partir de sua formatura, pesquisando informações reais para as principais despesas, inclusive com plano de saúde, automóvel e prestação imobiliária ou aluguel. Verificar também a remuneração média durante os diversos ciclos de vida profissional e titulações acadêmicas.

Depois, avaliaria a possível sobra de renda líquida disponível, mensalmente, para aplicações. Verificaria quanto seria necessário acumular, previamente, para manter o mesmo padrão de vida, durante a fase de vida inativa, levando em conta sua “esperança de vida”.

Consideraria, então, as seguintes alternativas disponíveis para aplicações: Tesouro Direto com títulos de dívida pública prefixados, pós-fixados ou indexados por índice de preços, CDB prefixado e pós-fixado, Fundos DI, de renda fixa, cambial (ou dólar), fundo referenciado ao Ibovespa, ações blue chips, mid e small caps, imóveis.

Uma pergunta-chave era: qual será a escolha de portfólio recomendável, tecnicamente, em cada conjuntura? A partir de sua resposta, estipularia o percentual de cada aplicação na seleção de carteira de ativos, inclusive imóveis e outros, durante os diversos cenários. Utilizaria matemática financeira para calcular seu estoque de riqueza financeira, inclusive com aplicações, retiradas, prazos, rendimentos reais esperados, desconto da inflação, etc.

Os resultados esperados foram confirmados com trabalhos de avaliação muito bons realizados por mais da metade da turma de 25 alunos. Mas outro ponto me chamou a atenção no seminário final, quando, em uma roda de conversa, todos fizeram um depoimento oral sobre o trabalho e o curso, antes de eu corrigir o trabalho impresso. Perguntei quem planejava seguir a carreira acadêmica com pós-graduação. Ninguém! Perguntei quem desejava fazer concurso para serviço público ou empresa estatal. Uma aluna com família militar com exigência de muitas mudanças locacionais durante a vida e, talvez, um aluno com ideia de fazer carreira diplomática.

Depois de ler os trabalhos escritos, ficou claro para mim a razão principal para essas escolhas: a disparidade salarial entre os diversos planos de carreira dos economistas. Vale a pena registrar e compartilhar algumas pesquisas dos alunos, completadas com as minhas sobre o atual mercado de trabalho profissional.

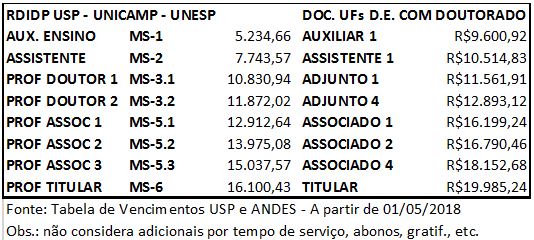

Não existe um piso salarial único para todos os professores universitários no Brasil. Os valores dependem da qualificação, experiência, trabalhos acadêmicos publicados e instituição de ensino (privada, pública municipal, estadual, federal). A tabela de remuneração para professores do ensino superior na rede federal de ensino, por exemplo, leva em conta: a quantidade de horas dedicadas (20 horas semanais, 40 horas semanais ou Dedicação Exclusiva), a classe (Auxiliar, Assistente, Adjunto, Associado ou Titular); o nível (dentro de cada classe, de acordo com promoções recebidas); a titulação (aperfeiçoamento, especialização, mestrado ou doutorado). Nas instituições privadas, o professor universitário tem direito a receber Participação nos Lucros e Resultados (PLR) anualmente.

De acordo com a Federação de Sindicatos de Professores de Instituições Federais de Ensino Superior (Proifes), o piso salarial do professor universitário na rede federal em regime de dedicação exclusiva fica entre 4,4 mil reais e 20 mil reais, aproximadamente. A média salarial do professor universitário brasileiro varia bastante em função da região onde atua, dos títulos possuídos e do tipo de instituição onde trabalha (pública municipal, estadual, federal, privada). A pesquisa salarial do Site Nacional de Empregos (Sine) indica média nacional entre R$ 2.500 a R$ 10.300, dependendo do tempo de experiência do professor universitário e do porte da instituição onde ele leciona.

Um ponto importante a se destacar é, chegando ao topo da carreira com 33 anos de dedicação exclusiva a ensino e pesquisa, o Professor Titular pode ter direito a um justo salário de acordo com o programado na carreira e mais similar às outras carreiras de servidores públicos. Por exemplo, os salários dos ministros do Supremo Tribunal Federal (STF) passaram de R$ 33,7 mil em 2018 para R$ 39,3 mil em 2019. Embora o salário bruto do Professor Titular não esteja tão distante, o salário líquido está muito inferior: -42,5% com diversos descontos, destacadamente, com o redutor constitucional do valor acima do salário o governador do Estado (R$ 23.048), rebaixado politicamente para ele se apresentar como “caçador de marajás”. Para carreira de Procurador do Estado o limite constitucional está em 90,25% do subsídio fixado para ministro do STF: R$ 35.462.

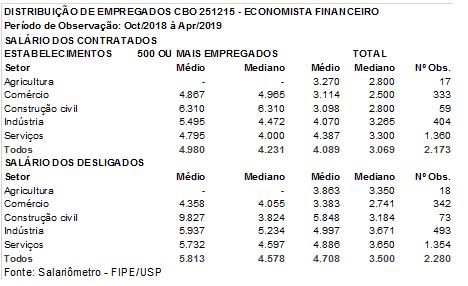

Antes de, apressadamente, se comparar com o salário médio da população ocupada (R$ 2.289), equivalente à remuneração de quem tem Ensino Médio completo, ou com a mediana de R$ 1.170, devido a quase metade da força do trabalho não ter completado nem o Ensino Fundamental, vale comparar, por exemplo, com o mercado de trabalho de economistas iniciantes no âmbito nacional. Confira na tabela abaixo.

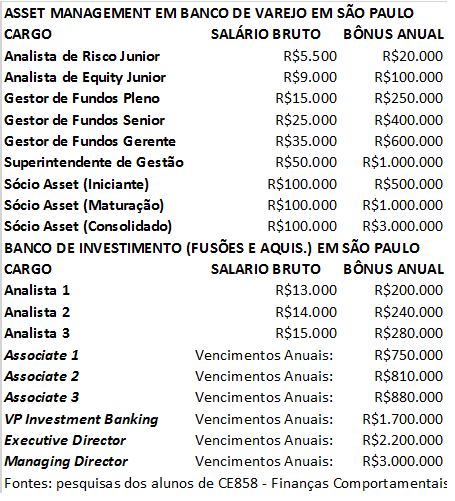

Esses salários se distinguem bastante dos pretendidos pelos alunos formados em Universidade com ensino de excelência com interesse em trabalhar no mercado financeiro de São Paulo. Comparando com os de seus professores, entende-se porque jovens intelectualmente promissores não desejam seguir carreira acadêmica neste país.

As opiniões expressas no artigo são de responsabilidade pessoal do autor.

* Fernando Nogueira da Costa é professor titular do IE-UNICAMP. Autor de “Métodos de Análise Econômica” (Editora Contexto; 2018). http://fernandonogueiracosta.wordpress.com/ E-mail: Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo..