English

English

Ricardo Carneiro | No Le Monde Diplomatique Brasil

Desde há algum tempo, e mais precisamente a partir de 2017, economistas e instituições ortodoxas, como por exemplo, o Centro de Estudos de Mercado de Capitais (Cemec), em vários relatórios, e o próprio Banco Central, em Financiamento amplo das empresas. Relatório de Inflação (jun. 2018), têm insistido na tese de que, finalmente, o mercado de capitais passou a desempenhar a contento as suas funções na economia brasileira. Isso ficaria evidente, não só no expressivo crescimento de emissões de dívidas corporativas como também na simultânea substituição de fontes tradicionais originárias de bancos públicos, em particular do BNDES. Assim, o capitalismo brasileiro estaria se vendo livre de instrumentos arcaicos, como o crédito direcionado e subsidiado, e, também, de bancos públicos ineficientes. À luz do significativo crescimento do mercado de capitais, em concomitância à queda do desembolso do BNDES, concluem que este é cada vez menos necessário, afinal de contas, o mercado de capitais doméstico está dando conta, progressivamente, de financiar as empresas e os seus investimentos.

Além de ser apressada e de desconsiderar vários aspectos relevantes do tema, essa tese não resiste a um exame acurado dos dados. Dessa perspectiva, um aspecto inicial e relevante a destacar é o contexto econômico no qual a pretensa substituição de fontes públicas e dirigidas, por privadas e de mercado, ocorreram. É sabido que vivemos, no biênio 2015/2016, uma recessão de grandes proporções, sendo sucedida desde então por uma estagnação. O aspecto mais dramático disso tudo é a trajetória do investimento. Assim, de um pico de 21,7% da taxa de investimento como porcentagem do PIB, em dezembro de 2013, caímos para 15,5% desde o início de 2017, um mergulho extraordinário, de 5,2 pontos percentuais de um PIB que reduziu-se em mais de 8%. Tudo isso num quadro de preços macroeconômicos muito peculiar: a taxa de juros real básica da economia caiu progressiva e initerruptamente, de um patamar elevadíssimo, de 7% a.a. ao longo de 2016, para 2,2% a.a. em junho de 2018. A taxa de câmbio do real contra o dólar sofreu uma valorização de cerca de 20% nos dois anos que vão do primeiro trimestre de 2016 ao primeiro de 2018.

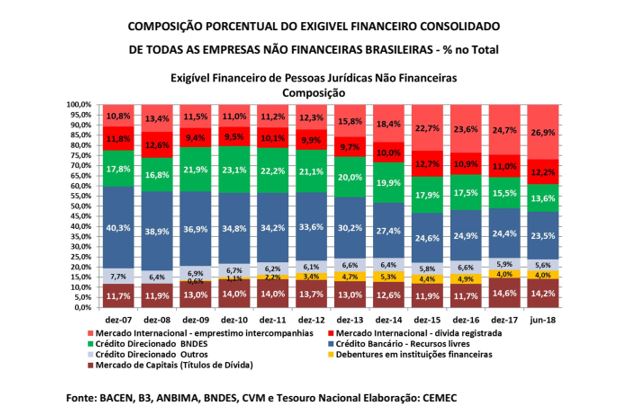

À luz desse quadro mais geral é que cabe examinar o sucedido com o financiamento das empresas, mas destacando desde logo outra característica essencial do período: o desendividamento ou desalavancagem. O longo ciclo de endividamento das empresas, que acompanha o crescimento sustentado iniciado em 2004, atinge seu máximo em 2015, quando o total das suas dívidas chega a 60% do PIB. Seguem-se então dois anos nos quais o primeiro vai se reduzindo progressivamente até 48% do PIB ao final de 2017, retomando lentamente, em 2018. Neste contexto de desalavancagem, como se comportou o financiamento das empresas? Os dados do quadro 1, extraídos de relatório do Cemec, mostram que, nesse período, a principal fonte de financiamento das mesmas foi a dívida externa, nas suas várias modalidades, cuja participação avançou 4,6%, para 39,1% do total, entre dezembro de 2016 e junho de 2018. Aliás, quando se toma um período mais longo, como por exemplo, aquele que é marcado pela subida da taxa de juros doméstica, após 2013, o avanço da dívida externa é extraordinário, passando de 22,1% para 39,1% do total dos passivos financeiros. Durante esse período, até mesmo os empréstimos intercompanhias tornaram-se objeto de arbitragem com taxas de juros e câmbio. Como destacado por Biancarelli et al, em O setor externo no governo Dilma e seu papel na crise, essas operações deram origem ao denominado investimento reverso, ou seja, filiais de empresas brasileiras captando no exterior e emprestando para suas matrizes no Brasil.

O tão decantado avanço do mercado de capitais doméstico, por meio de títulos da dívida, tem papel menos relevante do que a dívida externa total, avançando apenas 2,5% no mesmo período. Note-se também que, quando considerado um período mais longo, nos quais as taxas de juros eram também mais baixas, como os anos 2011/2012, a participação dessas formas de dívida tem patamar similar ao atual. Observa-se também a já indicada contração dos recursos direcionados, em particular daqueles oriundos do BNDES, com queda de 4,3% do total entre dezembro de 2015 e junho de 2018. Olhando em perspectiva, por exemplo, desde o pico do investimento em 2013, a queda é substancialmente maior, de 6,4%. Uma primeira conclusão, portanto, é a de que no período recente de desalavancagem das empresas as suas fontes de financiamento foram deslocadas ou substituídas: de recursos do BNDES pela dívida externa e, em menor monta, pelo mercado de capitais doméstico. Note-se ademais, que a mirada sobre o período mais longo mostra também que houve substituição dos empréstimos bancários, com custos em ascensão, movidos pelos spreads, por estas duas últimas fontes.

Os dados acima sugerem que, em razão do peso da dívida externa, se deve tomar com cautela o argumento liberal-panglossiano para o qual estaria havendo uma substituição dos recursos do BNDES pelos dos mercados de capitais doméstico. Há, contudo, alguma razão em se afirmar que a redução do diferencial e mesmo inversão de custos entres essas duas formas de financiamento é um aspecto relevante. Mas, há também, fortes questionamentos a este argumento: o primeiro, diz respeito à constatação de que esta é uma forma saliente de arbitragem, entre fontes de recursos, quando se trata do financiamento geral das empresas. Essa observação dá ensejo a uma segunda questão: os recursos captados no mercado de capitais são exclusivos, ou preponderantemente, destinados ao investimento, como os do BNDES?

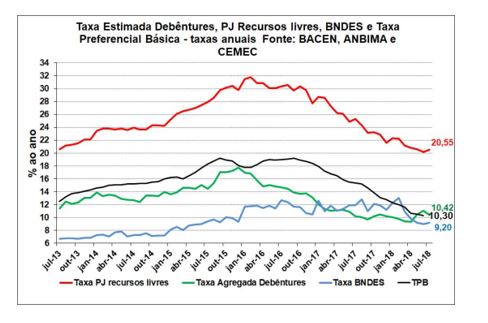

No que tange ao diferencial de custos das várias fontes, vê-se claramente, pelo quadro 2, extraído de relatório do CEMEC, que elas se alteraram recentemente. Ao sabor da queda do risco-país, desde janeiro de 2016 até janeiro de 2018, e da sua simultaneidade com a valorização do real, o endividamento externo tornou-se a opção de menor custo. O crédito corporativo fornecido pelos bancos manteve-se como a opção mais cara, por conta da elevação dos spreads e sua rigidez à baixa. Por sua vez, até as modificações introduzidas na política operacional do BNDES, e na sua taxa de empréstimos, no início de 2017, as taxas de juros das debêntures superavam amplamente a TJLP. Com a sua substituição pela TLP, uma proxy do título público, pós-fixado, de 5 anos (NTN-B), e a queda da taxa Selic que indexa as debêntures, essa relação se inverteu, passando o crédito do BNDES a se mostrar mais caro. Um aspecto importante a anotar é que ambas as taxas dependem das taxas de mercado e de sua volatilidade característica. A NTN-B de cinco anos por se tratar de uma taxa longa que incorpora o IPCA e um prêmio de risco variável e a taxa das debêntures, por ser indexada ao CDI e, portanto, à Selic. Assim, as debêntures refletem mais rapidamente as variações da Selic do que as NTN-B. Por isso, durante o período das mudanças operacionais e nas quais as taxas básicas estavam caindo ficou mais barato emitir debêntures do que se financiar no BNDES. Para financiar o investimento, essa fonte tornou-se, potencial e circunstancialmente, uma dentre muitas – dívida externa, mercado de títulos domésticos etc. – pois perdeu a sua principal atratividade: a taxa de juros fixa.

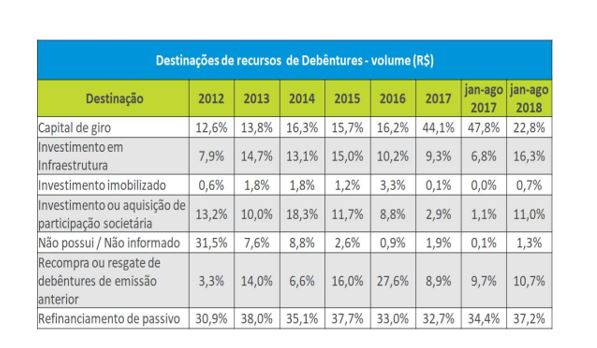

Ao se analisar o destino que tiveram os recursos captados pela emissão das debêntures, a dívida corporativa de prazo mais longo, apresentados no quadro 3 (extraído de http://cemecfipe.org.br/wp-content/uploads/2018/02/NOTA-CEMEC-07.pdf), vários aspectos adicionais ficam evidentes. Desde logo, nota-se que o principal destino dos recursos foi o refinanciamento de passivos. Ou seja, num contexto de desalavancagem as empresas aproveitaram a queda das taxas de juros para trocar dívidas mais curtas e caras, por mais longas e baratas. De certo modo, o destino que vem em seguida, e que em alguns momentos é o principal, não deixa de surpreender: o capital de giro. Também foram destinos importantes, a recompra ou resgate de emissões anteriores e a compra de participação acionária. Ou seja, num quadro de queda do investimento e de desalavancagem, os recursos originários de emissão de dívida corporativa no mercado de capitais foram utilizados para reestruturação ampla dos passivos e também patrimonial. Os investimentos ocupam um lugar acanhado, só ultrapassando os 10% do total no primeiro semestre de 2018, mesmo assim, vindo em terceiro lugar.

As evidências anteriores põem por terra a tese de que uma nova e genuína fonte de financiamento dos investimentos, o mercado de capitais e os títulos de dívida, estão substituindo os recursos do BNDES. A principal razão, como mostrado acima, é que esses recursos não estão sendo direcionados para o investimento, como é mandatório no maior número de linhas de empréstimos do BNDES. Em outras palavras, a queda da demanda por recursos do BNDES explica-se, em grande medida, pela expressiva queda da taxa de investimento, com alguma ajuda do encarecimento das suas linhas. De outro lado, o aumento das emissões de dívida corporativa, num quadro de queda do investimento, parece obedecer muito mais a uma lógica de desalavancagem e arbitragens de fontes, num contexto de algumas janelas de oportunidade, engendradas pela particular posição de juros e câmbio e algum incentivo tributário.

Ao final deste artigo, cabe perguntar, o que restaria da tese panglossiana do crescente peso e eficiência do mercado de capitais vis-à-vis às fontes direcionadas e públicas de financiamento da economia diante da eventual mudança do cenário internacional e da direção do ciclo de liquidez? E da elevação da taxa de juros básica, combinada ou não com significativa desvalorização e volatilidade cambial? E se acima de tudo e de todos, se isto não ocorresse, e se observasse uma retomada sustentada do crescimento com elevação significativa do investimento? Estaria o mercado de capitais brasileiro pronto e responsivo, ou o País iria, como no passado, depender arriscadamente da dívida externa? À luz da nossa história recente, e da nossa condição periférica, com característica volatilidade dos parâmetros cruciais do sistema financeiro – taxas de câmbio e de juros – melhor seria tratar o crescimento do mercado de capitais como um aspecto relevante, mas limitado e que não aconselha o desmonte das nossas tradicionais fontes domésticas de financiamento de longo prazo; bancos públicos e fundos parafiscais.

*Ricardo Carneiro é professor titular do Instituto de Economia da Unicamp.

As opiniões expressas neste artigo são de exclusiva responsabilidade do autor e não refletem posicionamento institucional.