English

English

Fernando Nogueira da Costa | No GGN

O editor-executivo do jornal Valor Econômico, Cristiano Romero, exulta em sua coluna do dia 04/09/2019 com o advento da “Era da Pessoa Física” na bolsa de valores brasileira. Seu argumento é usual na servidão voluntária ao colonialismo cultural: “o que é bom para os States, naturalmente, é adequado a Terrae Brasilis”.

Afirma: “O mercado acionário é uma das fortunas do capitalismo americano. Por meio dele, grandes companhias floresceram, afinal, em qualquer lugar, é muito mais barato financiar um negócio com dinheiro de acionistas anônimos do que com crédito bancário. A cultura do investimento em bolsa sedimentou, nas famílias americanas, a noção de risco, a percepção de que não se constrói riqueza sem trabalho, esforço, sacrifício, suor.”

Para defender essa hipótese oficiosa tão cara ao ex-banqueiro de negócios no comando do ministério da Economia, Romero não compara as histórias econômicas (e distribuições de renda e riqueza) dos dois países para entender a razão de lá ser economia de mercado de capitais e aqui predominar uma economia de endividamento bancário. Ele só arrola os seguintes dados. “No início deste século, cerca de cem milhões de americanos investiam no mercado acionário. Há 20 anos, portanto, um em cada três cidadãos possuía ações de empresas negociadas nas bolsas daquele país. Em 2016, segundo o Federal Reserve, 51,9% das famílias da maior economia do planeta tinham dinheiro aplicado em ações, direta ou indiretamente (por meio de fundos)”.

Embora bancos, seguradoras, corretoras, gestoras, fundos de pensão, empresas de todos os portes e milhões de pessoas, muitos aposentados, tenham perdido fortunas subitamente, nem a crise em meados de setembro de 2008 desiludiu o colunista. Regozija: o centenário banco Lehman Brothers quebrou e o índice Dow Jones caiu mais de 50%, mas mesmo assim não foram capazes de decretar o fim do capitalismo ou de uma das fontes de seu dinamismo: o mercado de capitais. Não conseguiu afastar os americanos das bolsas por muito tempo. Com juros baixos, quem investe em renda fixa?

Pesquisa do Instituto Gallup, divulgada em maio de 2018, revelou, nos sete anos anteriores àquela crise, 52% dos entrevistados com menos de 35 anos investiam em ações. Nos últimos dois anos, o percentual recuou para 37%. Entre os americanos com mais de 35 anos, 66%, em média, aplicavam em ações antes da crise e, agora, 61% ainda fazem isso.

Sem reconhecer a emergência desenvolvimentista do Brasil, para Romero, concorreram para o fracasso do sonho brasileiro de erigir um mercado acionário vigoroso, a exemplo dos EUA, três fortes razões: “a mentalidade de ‘capitão da indústria’ presente em ampla parcela do empresariado naquela época; o uso de recursos públicos aos baldes – do BNDES, do Tesouro e de estatais – para produzir bens e serviços; e as sucessivas crises econômicas que assolaram o país desde a primeira grande crise do petróleo, em 1973”.

Mas a esperança neoliberal se mantém em alta. O editor-executivo, contraditoriamente com a manchete da notícia da primeira página do caderno Finanças – “saída mensal de capital externo na bolsa é recorde” –, opta por louvar algo merecedor de alerta e, como de costume, “dar um pau” na Dilma. Em todas suas colunas, pratica ainda “caça à bruxa”, crucificando-a como “bode-expiatório”. Está feliz com o estado atual de desgoverno.

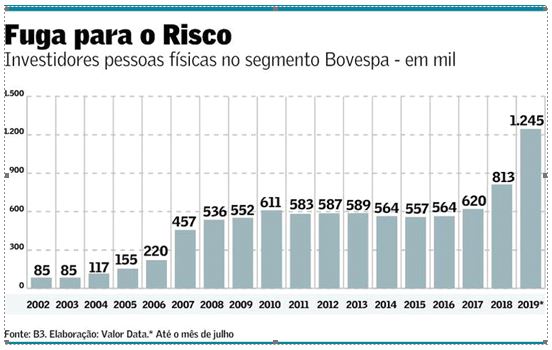

“Em 2002, o Brasil tinha 85.249 investidores na B3, a bolsa de São Paulo. Em 2010, auge do último boom da economia, eram 610.915. A tragédia liderada por Dilma Rousseff assustou os investidores. O juro baixo e a perspectiva de o país finalmente aprovar as reformas de que tanto necessita estão fazendo os viventes da Ilha de Vera Cruz ver luz no horizonte – em julho, havia 1.244.953 acionistas de companhias de capital aberto”.

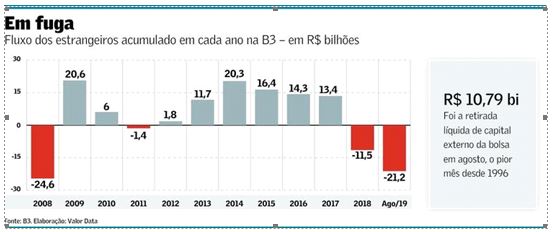

A mitificação da especulação para inflar mais a bolha de ações sem bons fundamentos é espantosa. Porém, não consegue brecar a fuga dos investidores estrangeiros. Em agosto de 2019, as saídas de capital externo totalizaram R$ 10,79 bilhões, segundo dados da B3. Esta é a maior retirada líquida do mercado à vista em um único mês desde o começo da série histórica analisada, em janeiro de 1996.

A maior participação dos investidores não residentes no volume financeiro do segmento Bovespa foi alcançada em março de 2016 com 55,3%. Pós-golpe foi caindo gradativamente até a recente aceleração da fuga de capitais, após o desastroso resultado eleitoral de 2018. Baixou para 45% em junho de 2019. Nesse período, o volume financeiro de investidores institucionais locais se elevou de 24% para 31,4%; os 10 pontos percentuais daquela queda deixaram lugar também para um pequeno avanço de empresas (de 0,7% para 1%) e instituições financeiras (de 4,4% a 5%). O valor das pessoas físicas manteve-se em torno da média de 17,5%, embora o número desses investidores tenha dobrado do fim de 2017 (620 mil) até julho de 2019 (1,245 milhão).

De junho de 2018 a julho de 2019, a participação de contas de investidores acima de 56 anos caiu de 30,5% para 21,5%, enquanto o valor dessa faixa etária praticamente manteve sua concentração: de 65,4% para 63,4%. O número desses investidores mais idosos se elevou em 46.171 para alcançar 263 mil. Já os investidores até 55 anos se elevaram dez vezes mais (464 mil) para atingir quase um milhão.

Em especial, na faixa de 26 a 35 anos, o número mais do que dobrou para 353.362, ou seja, a maior faixa componente (29%) é de jovens, embora só acumule R$ 13,1 bilhões ou 4,9% do valor total. O valor médio per capita acumulado por esses jovens investidores é de R$ 37.194. O dos mais idosos (acima de 66 anos) é R$ 898.147.

De acordo com o modelo de ciclos de vida, jovens têm menos aversão ao risco porque teriam menos a perder. Esses idosos, provavelmente, têm uma fortuna acumulada, inclusive por receberem stock options [opções de ações]: é uma remuneração para executivos se comprometerem em longo prazo com o desempenho de suas empresas.

Em dezembro de 2018, 115.098 clientes Private Banking possuíam R$ 1.849.042 per capita em ações, acumulando R$ 213 bilhões (20% do total do portfólio). Em julho de 2019, o número desse segmento de clientes se elevou para 118.040, mas o valor acumulado em ações, seja em Fundos Abertos (3,4%), seja em Exclusivos (3,6%), ou mesmo diretamente (15%), se elevou para R$ 262 bilhões (22% do portfólio). A média per capita se elevou para R$ 2.220.039, ou seja, mais R$ 371 mil por pessoa física ricaça em sete meses. É um meio fácil e rápido de ganhos de capital: basta seguir a tendência de alta das cotações no boom. E se antecipar à fatal reversão de expectativas no crash.

Estes ricaços (aconselhados por insiders profissionais) arriscam pouco mais de 1/5 de sua fortuna média. O problema é estimular jovens (outsiders) a especularem com um valor próximo do volume de reservas financeiras típico de classe média baixa: R$ 36.888.

Eles têm Educação Financeira? Conhecem Finanças Comportamentais? Eles se previnem contra erros de pensamento contumazes na análise do futuro? Por exemplo, o viés heurístico conhecido como “sorte do iniciante” indica ser comum o ser humano fazer uma (falsa) associação a êxitos anteriores, projetando a continuidade de êxitos no futuro. Os primeiros lucros dão motivação para os iniciantes mais investirem. Obviamente, esse êxito nada tem a ver com suas capacidades individuais, mas simplesmente por entrarem em ciclo de alta como fizeram no último ano e meio. Estão ainda em fase de Profecia Autorrealizável. Até perderem o Time-to-Market...

Com reforços de feedback, quanto mais demandam, mais ganham. Sem controle, amplificam o movimento em círculos inicialmente virtuosos, depois viciosos. Seguem a análise grafista, isto é, a Lei de Movimento Inercial, tomada emprestada da Física newtoniana, para avaliação das cotações. Desconhecem a análise fundamentalista.

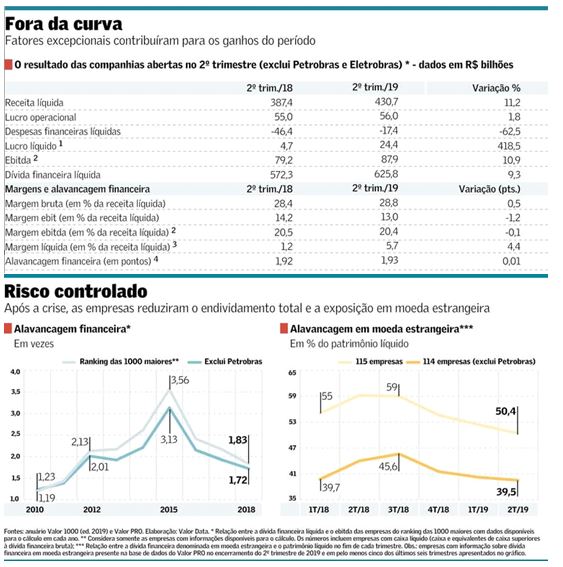

Caso analisassem os atuais fundamentos micro e macroeconômicos verificariam os resultados das empresas não-financeiras no primeiro semestre do ano corrente terem dupla dimensão: a parte operacional ficou praticamente estagnada, a parte financeira teve a sorte de um conjunto de fatores favoráveis, como câmbio, queda de juros e créditos tributários. Os balanços foram beneficiados por queda da despesa financeira com juros, corte de custos ou ganho de participação de mercado com fusões e aquisições.

A valorização recente do dólar, devido à Guerra Comercial EUA-China e ao “reperfilamento” da dívida argentina, não gera preocupação nos especuladores com possíveis impactos no nível de endividamento em moeda estrangeira das companhias brasileiras? Está diminuindo a alavancagem financeira em reais e dólares, mas as empresas ainda se encontram muito expostas ao risco cambial. Umas fizeram alongamento do perfil das dívidas, outras possuem “hedge” da dívida em dólares ao obterem receita via exportação também na moeda estrangeira, mas a alavancagem externa (relação entre a dívida financeira externa e o patrimônio líquido) ainda está no mesmo patamar do início do ano passado: 39,5% sem considerar a Petrobras.

Umas poucas sociedades abertas têm capacidade de emitir títulos de dívida direta (debêntures) para liquidar dívidas bancárias, reduzir custos e alongar prazos de vencimentos. Essas trocam dívida mais cara por outra mais barata, lançando novos papéis e recomprando os antigos, deixando emissões vencer ou captando para pré-pagar empréstimos, inclusive do BNDES. Segundo a ANBIMA, as emissões de debêntures subiram 9,2% no primeiro semestre, para R$ 84,6 bilhões. Papéis com prazos mais longos, de sete a nove anos, dobraram sua participação para 23,5%.

Para ver como é raquítico o mercado de capitais brasileiro, ele representa apenas 6% entre todos os componentes do crédito ampliado. Títulos de dívida pública equivalem a 35%, carteira de empréstimos do sistema financeiro nacional, 34%, dívida externa, 22%. Outros empréstimos com 2% completam a estatística dos R$ 9,4 trilhões ou 138% do PIB. Pior, o valor de mercado do total de 332 empresas listadas na Bovespa em junho de 2019 era apenas R$ 4 trilhões, ou seja, 57,5% do PIB brasileiro de R$ 7 trilhões.

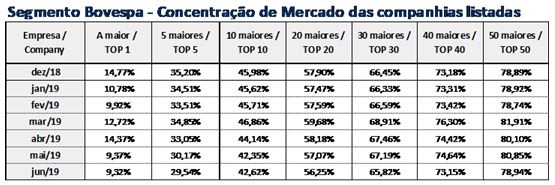

Dada a concentração de mercado das companhias listadas, as ações da maioria têm pouca liquidez. As dez maiores pela ordem são: Petrobras – Itaú – Bradesco – Vale – Banco do Brasil – Eletrobrás – JBS – Itaúsa – Braskem – Oi. Concentram 42,6%.

Voltando à “tese” do autor do artigo “A Era da Pessoa Física” – “é muito mais barato financiar um negócio com dinheiro de acionistas anônimos do que com crédito bancário”, cabe questionar se, na verdade, ‘economia de mercado de capitais’ só funciona em “Era dos Juros Baixos”. Depois do abuso da longa “Era dos Juros Altos” por parte de diretorias do Banco Central do Brasil, cujo atraso em baixá-los levou à brutal concentração da riqueza financeira no Private Banking (R$ 3,5 milhões per capita nos últimos 3,5 anos), a estagdesigualdade brasileira impôs a força dos fatos: sem gerar empregos e adicionar fluxo de valores novos, ocorre ainda maior concentração dos estoques de ativos existentes em poucas mãos por meio do mercado de capitais.

As opiniões expressas no artigo são de responsabilidade pessoal do autor.

* Fernando Nogueira da Costa é professor titular do IE-UNICAMP. Autor de “Métodos de Análise Econômica” (Editora Contexto; 2018). http://fernandonogueiracosta.wordpress.com/ E-mail: Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo.