English

English

Fernando Nogueira da Costa[1] | No GGN

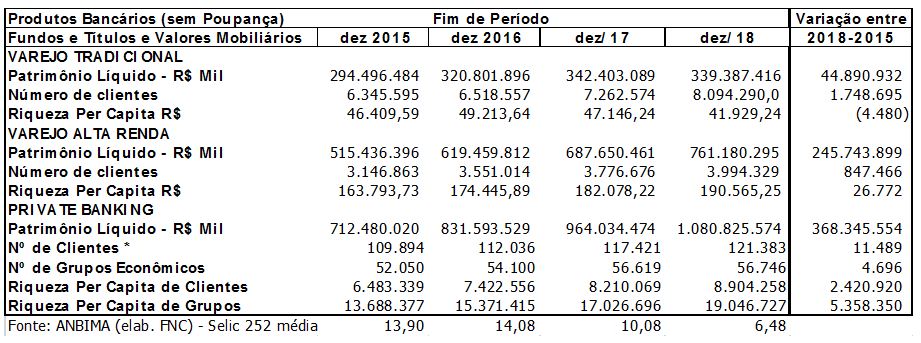

As estatísticas de cada segmento de clientes bancários pessoas físicas não têm uma faixa de corte específica divulgada. A ANBIMA tem apenas a intenção de consolidar os dados estatísticos pela forma como o cliente é tratado dentro dos bancos. Assim, tem diversos critérios de segmentação misturados em seus números. Eles mostram os volumes de negócios dentro de estruturas adotadas de forma heterogênea.

Como primeira aproximação, o critério de corte de segmentos do mercado se dá por volume de negócios financeiros. Por exemplo, cliente Private Banking tem acima de R$ 5 milhões, o Varejo de Alta Renda acima de R$ 100.000 e o Varejo Tradicional envolve o restante.

Fica a dúvida se os critérios de eliminação de dupla contagem separam os clientes investidores em fundos e títulos e valores mobiliários (FIF/TVM) dos depositantes de poupança. É necessário adotar a hipótese questionável de uma conta corresponder a um cliente. Talvez o número de clientes seja menor em relação ao número de contas bancárias (produtos financeiros), pois alguns têm portfólio diversificado em vários bancos. Por exemplo, o FGC (Fundo Garantidor de Crédito) apresenta a quantidade de clientes em junho de 2018 como 235,5 milhões (88% com valores entre R$ 0,01 e R$ 5.000), número muito superior à população adulta urbana, público-alvo dos bancos.

A ANBIMA recebe as informações consolidadas pelo total de cada instituição, portanto, não tem o dado por CPF / CNPJ. Sendo assim, divulga o número de contas acompanhado da advertência de um cliente pode ter mais de uma conta.

São publicadas apenas os totais de volume e número de contas. É possível fazer uma inferência de número médio, mas não se pode cravar este valor médio per capita se não se tem o dado por CPF/CNPJ.

Então, eu divido valores financeiros por clientes para encontrar uma riqueza média per capita e conhecer a estratificação social da riqueza financeira pessoal no Brasil. Porém, essa média, dentro de cada segmento de clientes PF, ou mesmo PJ, é muito distinta das medianas.

Isso ocorre também com a renda do trabalho fornecida pela PNAD: a mediana (50% abaixo e 50% acima) é menos de ⅔ da renda média. A renda per capita do trabalho do 95º percentil é 3 vezes a renda média, enquanto a do 99º percentil é quase 7 vezes.

Diante da forma como a base de dados da ANBIMA está estruturada, há dificuldade para produzir estatísticas de medida de posição quanto à concentração da riqueza financeira. Mas com o disponível se pode elaborar a tabela síntese abaixo.

A perda financeira em fundos e títulos e valores mobiliários per capita de dezembro de 2015 a dezembro de 2018 do Varejo Tradicional foi R$ 4.480,00. Por sua vez, o Varejo de Alta Renda ganhou em média R$ 26.772,00 e o Private Banking, R$ 2.420.920,00.

Em termos percentuais, de 2015 para 2016, este ganhou 14,5% e, de 2016 para 2017, 10,6%. São taxas de crescimento similares à média da taxa de juro básica (Selic) em cada um desses dois anos recessivos na economia brasileira. No entanto, em 2018, face à média da Selic 252 de 6,48%, no Private Banking, o ganho percentual dos clientes per capita foi 8,4% e o dos grupos familiares, 11,8%, indicando a elevação da aplicação em renda variável em um bom ano para a bolsa de valores. Enquanto isso, o Varejo de Alta Renda ganhou apenas 4,46% e o Varejo Tradicional diminuiu em 11% de suas aplicações em fundos e títulos e valores mobiliários.

No fim de 2018, desconsiderando os depósitos de poupança e considerando a Previdência Privada apenas do Private Banking, a riqueza per capita dos clientes bancários do varejo tradicional e do varejo de alta renda era, respectivamente, R$ 42 mil e R$ 190 mil. O Private Banking tinha riqueza per capita de R$ 8,9 milhões.

O valor bruto do patrimônio líquido do Private Banking registrou alta de 12% em 2018. Enquanto o número dos grupos econômicos familiares ricaços cresceu apenas 0,2% e dos CPFs dessas famílias 3,4%.

A renda per capita brasileira caiu -0,4% em 2014, -4,3% em 2015, -4,2% em 2016 e só cresceu 0,2% em 2017. Então, praticamente nada se adicionou de valor (fluxo de renda) para a maioria e muito se capitalizou o estoque de riqueza para uma minoria, durante a Grande Depressão brasileira. Não se adicionou valor, mas aumentou o valor apropriado pelos ricaços. Isto implica em elevação da concentração de riqueza financeira.

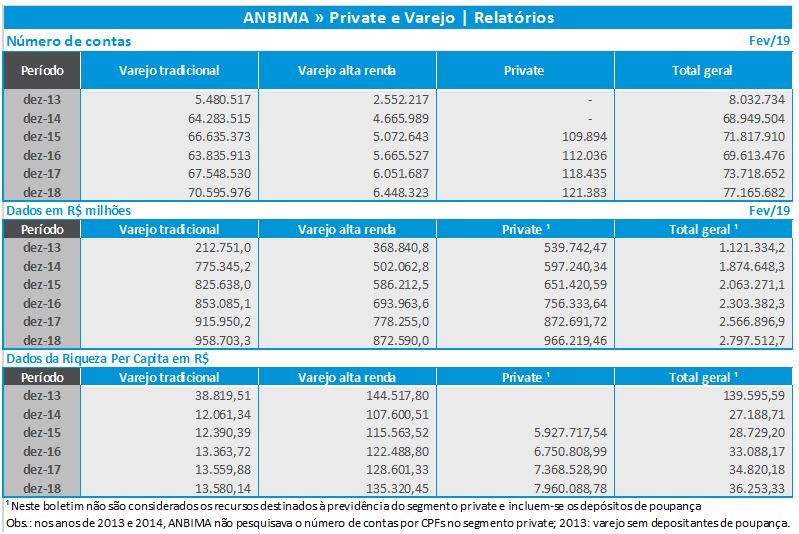

O número de depositantes de poupança distorce a estratificação das classes médias de menor riqueza e de alta riqueza, mas não a riqueza per capita dos investidores mais ricos. Estes não fazem esses depósitos populares. Os mais pobres fazem o “autofinanciamento da casa própria” com depósitos de poupança de R$ 619 bilhões, os remediados colaboram com mais R$ 111,4 bilhões e os ricaços não perdem dinheiro com depósitos de poupança.

No fim de 2018, eram 77,2 milhões de investidores se fossem considerados os depositantes de poupança. Nesse caso, e sem considerar os recursos destinados à Previdência Complementar, as riquezas financeiras per capita eram menores. Ficam mais pronunciadas as desigualdades entre os 70,6 milhões de clientes do Varejo Tradicional e os demais: 6,5 milhões do Varejo de Alta Renda tinham uma riqueza per capita dez vezes maior, embora sessenta vezes menor em relação à dos 121 mil clientes do Private Banking.

No total de R$ 958 bilhões do Varejo Tradicional, 65% eram depósitos de poupança – e renda variável apenas 1%. Nos R$ 872 bilhões do Varejo de Alta Renda, apenas 13% eram depósitos de poupança, 6% renda variável, 49% fundos, e 33% o total de títulos e valores mobiliários de renda fixa. Nos R$ 966 bilhões do Private Banking, não havia depósitos de poupança, renda variável era 16%, fundos 54%, e o total de títulos e valores mobiliários de renda fixa 30%.

Quanto à Previdência Aberta, dobrou sua participação no portfólio do Private Banking de 5,3% em 2012 para 10,6% em 2018, provavelmente, devido ao planejamento sucessório sem ITCMD. No entanto, como não há registro no PGBL/VGBL nos segmentos de Varejo, por diferença estimei ser muito significativa a soma de suas contribuições em relação ao saldo total dos Fundos de Previdência em dezembro de 2018 (R$ 808 bilhões): acumulam R$ 693,5 bilhões, ou 86%. No período de dezembro de 2012 a dezembro de 2018, a participação do Private no saldo total da Previdência Complementar se elevou de 10% para 14%.

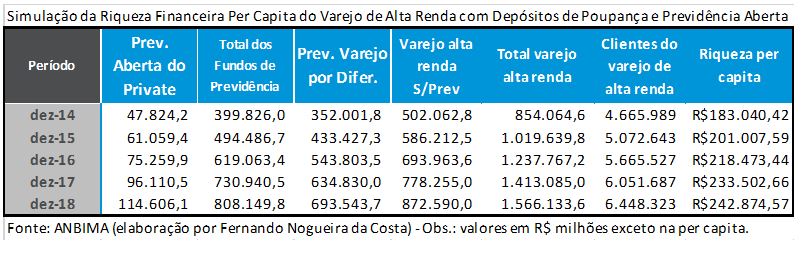

Então, a ausência da Previdência Aberta no registro estatístico da riqueza financeira do Varejo de Alta Renda pela ANBIMA faz diferença significativa, subestimando-a, tanto no total, quanto na média per capita. Fiz a simulação abaixo de quanto ela seria com a Previdência Complementar.

[1] Professor Titular do IE-UNICAMP. Autor de “Métodos de Análise Econômica” (Editora Contexto; 2018). http://fernandonogueiracosta.wordpress.com/ E-mail: Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo..