English

English

Ilusão monetária se refere ao engano das pessoas quando, em regime inflacionário, interpretam como aumento de seu poder aquisitivo em função de qualquer aumento nominal de seus salários, juros recebidos, etc. Um aumento salarial abaixo da inflação induz a uma ilusão monetária se ele for expressivo em termos nominais.

Igualmente, a renda mensal de 10% obtida em investimentos em renda fixa pode levar a outra ilusão monetária caso a taxa de inflação seja superior. Se a inflação estiver a 11% ao mês e um rendimento tiver elevado 14% nesse mês, então seu aumento poderá ser decomposto em: 11% de correção monetária (ou “ilusão monetária”) e aproximadamente 3% de aumento real.

Outro exemplo: se o banco divulga a rentabilidade de um determinado investimento em 10% de juros no ano, este é o juro nominal. Se a inflação no mesmo período for 6%, com essas duas informações (juro nominal e inflação) calcula-se os juros reais. São os juros recebidos acima da inflação. A fórmula para fazer o cálculo de juros reais é:

Juros Reais = [(1 + Juros Nominais) / (1 + Inflação)] - 1

No caso, o juro real deduzido precisamente é 3,773% aa.

Porém, alcançado um grande volume de investimentos, há um resultado interessante para a reflexão a respeito de estratégia de Finanças Pessoais. Por exemplo, aplicações mensais de R$ 1.000 com taxa de juros de 0,5% a.m. leva o investidor a tornar-se milionário em 30 anos. Com taxa de juros de 1% a.m. ele adianta o processo de acumulação de capital financeiro em 10 anos!

Se o investidor ganhar mensalmente R$ 5.000 e ficar milionário depois de 360 meses de investimentos de 1/5 de sua renda em juros fixos de 0,5% – hipoteticamente, em depósitos de poupança –, seus rendimentos de juros se tornarão similares aos rendimentos de salário. E assim por diante, caso invista R$ 2.000 por mês, se tornará bi milionário e obterá rendimentos financeiros de R$ 9.985,22; investimento de R$ 3.000 mensais, tri milionário, e rendimentos de R$ 14.871,12. Nesses casos, o investidor já pode substituir a renda do trabalho pela renda do capital financeiro e se aposentar.

Quando os juros oscilam em torno de 0,5% ao mês, ganha-se mais com trabalho, comparado aos rendimentos fixos do capital financeiro, antes de ter finanças pessoais milionárias. Quando os juros básicos giravam em torno de 1% ao mês, juros compostos incidiam sobre montantes cada vez maiores. Nesse caso, os rendimentos do capital financeiro de milionários superavam os rendimentos da ocupação principal.

É necessário a cesta básica de consumo pessoal/familiar ser controlada em determinado valor nominal inferior à renda do trabalho e ao valor percentual planejado de investimento da renda. Este deve ser investido a cada mês antes das despesas residuais. Após certo prazo, passa a importar sim mais a taxa de juro nominal em comparação à taxa de juro real. A ilusão monetária é ilusão de economistas.

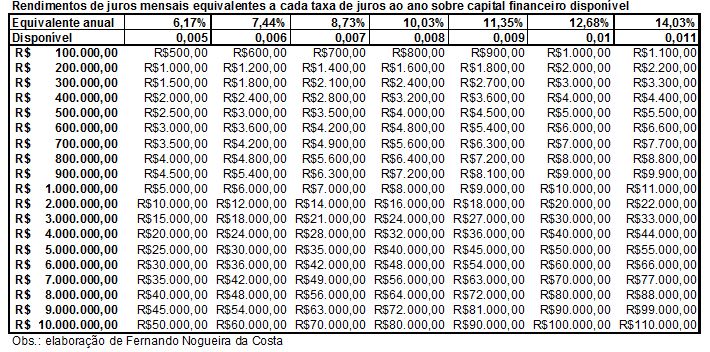

Um exercício numérico mostra o impacto acumulado devido à elevação de juros no mês. A taxa de juros de 0,5% ao mês (a.m.) equivale à de 6,17% ao ano (aa); a de 1,0% a.m. à de 12,7% aa; e a de 1,5% a.m. de 19,6% aa.

Por exemplo, quando a taxa Selic permanece em 14,25% aa, ela equivale à 1,1% a.m.. Se o COPOM anunciasse uma elevação para 15,1% aa (como foi a média anual do juro real entre 1995 e 2002), a taxa de juros média mensal aumentaria em um décimo de ponto percentual mensal, isto é, para 1,2% a.m..

Dependendo do prazo (n), aporte inicial (PV), aporte mensal (PMT), cada variação dessa taxa (i) afeta significativamente o valor futuro (FV) do capital, ou seja, afeta todas as riquezas financeiras.

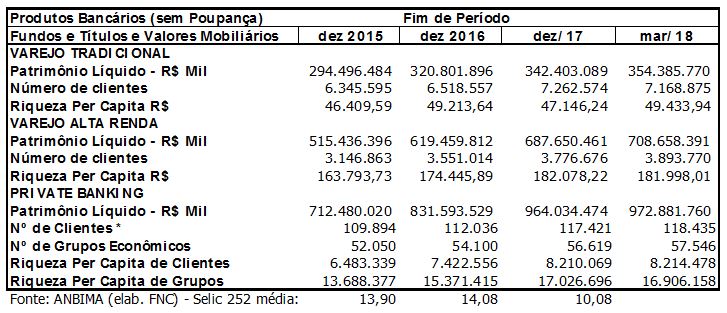

Um investidor cliente Pessoa Física do Private Banking ganhou 14,5% em riqueza financeiro per capita no ano de 2016, quando a variação no número de clientes foi 1,9% (ou mais 2.142) e a Selic média anual 14,08%. Isto representou mais R$ 939.218 em média para cada cliente. Em 2017, com variação no número de clientes em 4,8% (ou mais 5.385) e a Selic média anual 10,08%, a variação percentual foi 10,6% com o ganho de valor nominal em R$ 787.512. Nos dois anos pós-golpe, a soma desses ganhos médios acumulou R$ 1.726.730. Quanto ganhou o varejo em média per capita? Confira acima a concentração da riqueza financeira nos últimos dois anos.

As taxas de juros reais tinham sido 4,32% aa em 2014 e 2,92% aa em 2015. Foram elevadas para 7,34% aa em 2016 e 6,94% em 2017. Na Selic média em 252 dias úteis, os juros anuais médios foram de 2014 a 2017, respectivamente, 11%, 13,9%, 14,1%, 10,1%.

A pergunta-chave é a seguinte: quem tem ganho de capital em renda fixa de quase um milhão de reais nominais por ano está preocupado se esse ganho nominal mantém o poder aquisitivo real? Ora, se ele gastar com sua cesta básica de consumo familiar, anualmente, por exemplo, cerca de R$ 240.000, terá ainda um bom “troco”, não?

Então, entre uma taxa de juro de 6,5% aa com taxa de inflação de 2,68% acumulada em 12 meses, resultando 3,72% aa de juros reais, ou um juro nominal médio anual de 13,9% com taxa de inflação de 10,7%, deduzindo juros reais de 2,92% aa, qual é a preferência do “investidor qualificado” (detentor de mais de um milhão de reais)?

No primeiro caso, a cada milhão de reais possuído, ele ganharia R$ 65.000 no ano. No segundo, R$ 139.000. Racionalmente, ele optaria por essa segunda situação, pois o rendimento de dois milhões de reais provavelmente já cobriria o gasto anual com sua cesta básica de consumo. Os demais milhões propiciariam “ganhos reais”.

Em poucas palavras, as “viúvas dos juros mais elevados do mundo” choram essa perda de enriquecimento fácil com “risco soberano”. Doravante, terão de trabalhar (ou explorar o trabalho de outros) para a acumulação de riqueza. Ou correr risco de se associar a sociedades abertas. Até quando?!

Fonte: http://fernandonogueiracosta.wordpress.com

E-mail: Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo.