English

English

MÍDIA

Fernando Nogueira da Costa | No GGN

A ideia-fixa do “Posto Ipiranga”, oportunista ex-banqueiro de negócios com “carta-branca” do capitão para fazer o que quiser no comando centralizado do ministério da Economia, é até 2022, se cumprir todo o mandato, deixar o Estado mínimo. Além de cortar os direitos previdenciários e salariais dos servidores públicos. Isto permitiria, em tese neoliberal, o corte de gastos públicos e, em consequência, menores impostos.

Em sua cartilha ortodoxa, parece só constar o conceito de “crowding-out”, isto é, um Efeito Esvaziamento do setor privado pelo setor público. Em visão estática, se o Estado deixasse um vácuo, a economia brasileira não se esvaziaria por conta da ocupação automática por parte do setor privado. Ledo engano. As Contas Nacionais de 2019 já registraram a falta de dinamismo econômico. A economia brasileira rasteja sem o investimento público substituir o investimento privado inibido por pessimismo.

Ele pouco se importou. Quanto à taxa de câmbio, apenas disse, no dia 5 de março: “Eu estou dizendo que é um câmbio que flutua, se eu fizer muita besteira, ele pode ir para esse nível” [R$ 5]. Dez dias depois, dito e feito: passou esse nível. Ele não renunciará face ao reconhecimento público e notório da “muita besteira” feita por ele?!

Em relação ao BNDES, os banqueiros de negócios sempre acreditaram: uma eventual redução nos desembolsos para grandes empresas poderia estimular a busca pelo mercado de capitais. Abririam oportunidades de ganhos de capital por eles.

Com a desaceleração dos investimentos em 2019 e a percepção de as empresas praticamente não terem recorrido a crédito bancário, economistas neoliberais aumentam a fila dos “arrependidos” em relação a apoiar o golpismo e a volta dos militares ao Poder Executivo pela via eleitoral. Quem não briga contra números já reconhece o impacto paralisante da retomada da economia, devido ao encolhimento dos bancos públicos. O mercado de capitais só é capaz de suprir uma parte dessa lacuna, mas não atende a projetos de investimentos com longo prazo de maturação.

Os prepostos do ministro passaram todo o ano passado fazendo o desmanche dos bancos estatais, vendendo seus ativos e os descapitalizando. Ao contrário do anunciado antes, esse processo de privatização de patrimônio público não foi acompanhado de maior concorrência no sistema bancário. Isto justamente em um ano quando o país precisava estruturar projetos de infraestrutura para atrair capital estrangeiro e dar incentivos à recuperação via taxa de retorno alavancada por crédito público.

A captação das companhias não financeiras com desembolsos do BNDES e emissão primária de dívida corporativa, inclusive em dólares, além de ações, somava R$ 341,2 bilhões em 12 meses até outubro de 2019, segundo levantamento do Centro de Estudos do Mercado de Capitais (CEMEC-FIPE). O volume era 5,6% superior ao pico de R$ 323,1 bilhões de 2014 apenas em termos nominais.

A composição desse financiamento, porém, é bem distinta. Em 2014, os desembolsos do BNDES participavam com R$ 187,8 bilhões, e as emissões a mercado, com R$ 135,3 bilhões. Até outubro do ano passado, os desembolsos do BNDES recuaram para R$ 62,1 bilhões, enquanto emissões de dívida e ações somavam R$ 279,1 bilhões.

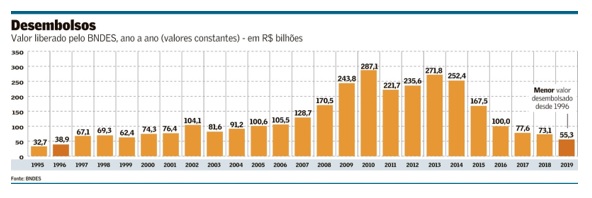

O CEMEC distorce a realidade ao mensurar só valores nominais. Os números divulgados no balanço do BNDES mostraram como o banco segue encolhendo. Seus desembolsos somaram R$ 55,3 bilhões em 2019, queda de 20% frente ao ano anterior, atingindo o menor nível desde 1996, considerando valores deflacionados. Seu auge em termos reais ocorreu durante sua atuação cíclica (2009-2014), em média de mais de cinco vezes!

Os dados revelam a queda dos desembolsos ter sido disseminada entre os grandes segmentos. As liberações para a indústria recuaram 28%, para R$ 8,816 bilhões. Para infraestrutura, a queda foi de 20%, para R$ 24,4 bilhões. Para comércio e serviços recuaram 48%, para R$ 6,222 bilhões. Exceção foi o desembolso para a agropecuária: totalizou R$ 15,87 bilhões com variação positiva de 8%.

A liberação de recursos para micro, pequenas e médias empresas (MPMEs) respondeu por 48,4% do desembolso total no ano passado, atingindo R$ 26,78 bilhões. Esse valor, porém, foi 13% menor em relação ao ano anterior, o último do governo golpista temeroso. De acordo com o banco, houve 265.129 operações com MPMEs no ano passado, queda de 11% sobre 2018. O discurso oficial fracassou.

O mercado de capitais tem dificuldade de atender empresas de médio e pequeno porte. Elas não lançam debêntures nem abrem capital.

Outro atrativo do BNDES diz respeito a prazos maiores. Em 2014, os desembolsos do BNDES para 15 anos ou mais representavam 15% dos desembolsos totais do banco. Em 2019, a emissão de debêntures – cerca de 60% da dívida corporativa – com esse prazo não superava 3% do total. Em 2014, emissões de debêntures em sete anos representavam 21% do total, esse percentual subiu para 35% nos 12 meses até novembro de 2019.

Foi falseada a hipótese de “o BNDES impedir o desenvolvimento do mercado de capitais”. Apesar de seu desmanche simultâneo, em razão da Taxa de Longo Prazo (TLP) se colocar acima (5,09% aa) da taxa de referência Selic (4,25% aa), base para remuneração das debêntures, o juro abaixado com muito atraso pelo Banco Central do Brasil foi, de fato, o decisivo para esse movimento do mercado de capitais. Em fase de desalavancagem financeira, as empresas não-financeiras buscaram trocas de passivo com captações mais baratas. Segundo a ANBIMA, 35% das debêntures emitidas em 2019 tinham o objetivo de refinanciamento.

A tendência de queda estrutural dos juros básicos (CDI) de 2003 a 2014 foi inversa à trajetória de alta dos investimentos. Desde a Grande Depressão, com a volta da Velha Matriz Neoliberal, houve uma quebra da correlação entre queda dos juros e aumento de investimento (FBCF) na economia brasileira. Após o golpe, os investimentos caíram mesmo com a queda atrasada dos juros a partir de outubro de 2016, quando a inflação já tinha caído desde fevereiro. Com a queda forte da inflação de alimentos, o Banco Central resolveu baixar lentamente 10 pontos percentuais na Selic. Mas a FBCF permanece no patamar de 15% do PIB desde 2016 contra a taxa de investimento de 21% de 2010 a 2014. Não se investe com alta capacidade ociosa por falta de demanda efetiva.

Quanto à irresponsabilidade de acusação leviana e sem conhecimento de causa contra uma imaginária “caixa-preta” do BNDES, depois de consultar mais de três milhões de mensagens, e-mails, ligações telefônicas, mais de 400 mil documentos e de ter ouvido dezenas de pessoas, a auditoria estrangeira não detectou nenhum sinal de comportamentos ilícitos relacionados à corrupção ou a favorecimento. Não houve ingerência indevida nos processos da instituição. O crime foi a falsa acusação por provocar dano moral aos funcionários íntegros do BNDES.

Os incentivos às maiores empresas exportadoras brasileiras e à energia só são criticados por economistas com desconhecimento de planejamento indicativo estratégico para a construção de uma Nação autônoma. Em nome de imaginária “isonomia”, dão uma desculpa pela omissão ou inépcia para planejar o desenvolvimento socioeconômico.

BNDESPar, como toda carteira de renda variável, exige seleção cíclica. Em alta da bolsa de valores, com a baixa do juro, a carteira decola, propiciando ganhos de capital extraordinários. Essa tendência deve ser aproveitada para vender participações. Economistas social-desenvolvimentistas não são contra a política de vender suas ações.

São contra a apressada transferência de recursos para a União. O valor chegou a R$ 142,2 bilhões no ano passado. Desse total, R$ 123 bilhões foram devoluções ao Tesouro: R$ 100 bilhões de antecipação e R$ 23 bilhões em pagamentos ordinários. Mais R$ 9,5 bilhões foram pagos em dividendos e R$ 9,7 bilhões em tributos.

Também a CAIXA realizou o pagamento não obrigatório por contrato de R$ 11,35 bilhões de Instrumento Híbrido de Capital e Dívida ao Tesouro Nacional. Descapitalizando-se para fazer alavancagem financeira, sua carteira de crédito ampla ficou estagnada em R$ 694,5 bilhões no ano passado. Seu lucro líquido (R$ 21,1 bilhões) dobrou por conta de reversão de provisões para crédito de liquidação duvidosa (PCLD), venda de ações da Petrobras e NTN-B. O Programa MCMV só contratou 318 mil UH, ¼ do necessário.

BNDES, da mesma forma, teve lucro líquido recorde de R$ 17,72 bilhões em 2019, alta de 164% sobre 2018, quando o resultado foi de R$ 6,71 bilhões. O desempenho foi puxado pela venda de ações de empresas nas quais o banco tem participação societária: R$ 11,4 bilhões.

Por que o czar do ministério da Economia não ousa privatizar esses bancos? Não só por sua defesa por servidores e cidadãos nacionalistas. No ano passado, 87% dos dividendos e participações pagos à União vieram dos bancos públicos federais. Foram R$ 18,5 bilhões provenientes das instituições financeiras, em relação ao total de R$ 21,2 bilhões. Os recursos enviados ao Tesouro Nacional com origem nos bancos cresceram mais de 160% na comparação com 2018, quando ficaram em R$ 7 bilhões.

Entre todas as estatais, o BNDES apareceu na liderança em 2019, com R$ 9,6 bilhões destinados ao governo federal, seguido por CAIXA (R$ 4,8 bilhões) e BB (R$ 3,7 bilhões). Na sequência, apareceram duas empresas de fora do sistema financeiro: Petrobras (R$ 1,3 bilhão) e Eletrobrás (R$ 476 milhões). Essas cinco somaram 95,6% do total de dividendos distribuídos ao Tesouro Nacional.

As opiniões expressas no artigo são de responsabilidade pessoal do autor.

* Fernando Nogueira da Costa é professor titular do IE-UNICAMP. Autor de “Métodos de Análise Econômica” (Editora Contexto; 2018). http://fernandonogueiracosta.wordpress.com/ E-mail: Este endereço de email está sendo protegido de spambots. Você precisa do JavaScript ativado para vê-lo.